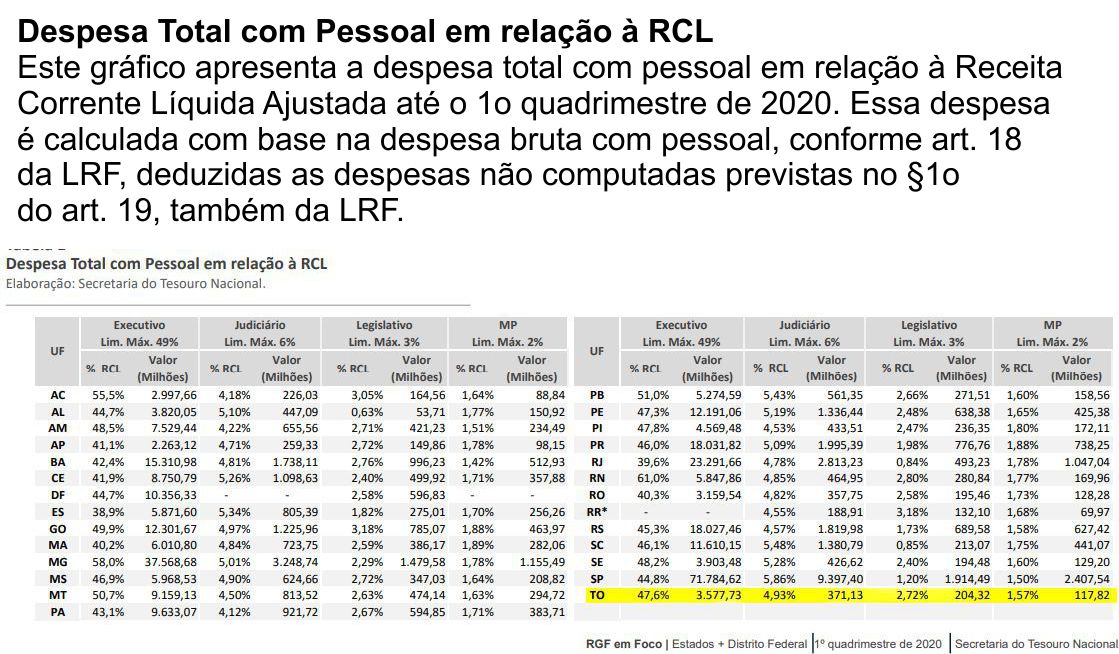

O Relatório de Gestão Fiscal (RGF) mostra as despesa total com pessoal em relação à Receita Corrente Líquida Ajustada até o 1º quadrimestre de 2020. Nele aparece quatro estados (AC, MG, PB e RN) gastaram mais de 60% da receita líquida com pessoal. O Executivo do Tocantins aparece na 18ª posição, comprometendo 47,6% de sua receita líquida com servidores, abaixo dos 49% do índice da Lei de Responsabilidade.

por Wesley Silas

Conforme definido no art. 20 da LRF, os limites máximos para a despesa total com pessoal são de: 49% para o Executivo, 6% para o Judiciário, 3% para o Legislativo e 2% para o Ministério Público.

O Governo do Tocantins pagou R$ 3,577 bilhões em salários, ficando na 24ª posição entre as maiores folhas do país, comprometendo 47,6% da sua de sua receita líquida com servidores. O judiciário do Tocantins pagou R$ 371,13 milhões em salário representando 4,93 da RCL, a Assembleia R$ 204,32 milhões (2,72% RCL) e o Ministério Público comprometeu R$ 117,82 milhões em salários, chegando ao limite de 1,57%. O Poder Executivo de RR foi o único a não enviar o RGF.

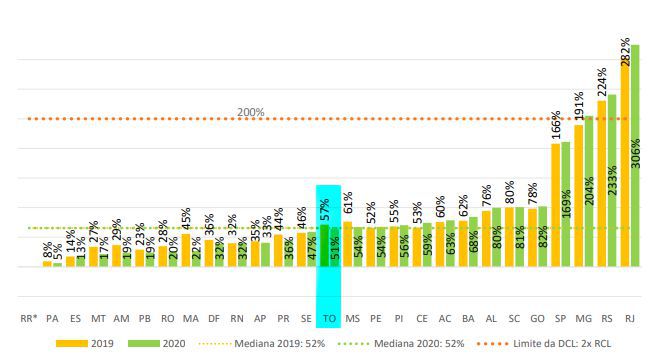

Na apresentação da Dívida Consolidada Líquida até o 1º quadrimestre de 2020 em relação à RCL, comparada com o ano anterior o Tocantins chegou em 2019 a 57% a Receita Corrente Líquida (RCL) e no 1º quadrimestre de 2020 caiu para 51%.

Confira aqui a íntegra do Relatório de Gestão Fiscal (Foco Estados + Distrito Federal)

O Tocantins ocupa a 14ª posição entre dos 27 estados com menor a despesa total com pessoal em relação à Receita Corrente Líquida Ajustada até o 1o quadrimestre de 2020. Os estados com maiores comprometimentos são Rio Grande do Norte com 61% Minas Gerais com 58,%, Paraíba com 51%, Mato Grosso com 50,07%, acima dos 46,55% do limite prudencial e dos 49% do índice da Lei de Responsabilidade.

Composição da Despesa Bruta com Pessoal

Obs.: Este gráfico apresenta o somatório da despesa bruta com pessoal de todos os poderes e órgãos até o 1o quadrimestre de 2020. Na despesa com terceirização, não são consideradas as terceirizações que se destinem à execução indireta de atividades que sejam acessórias, instrumentais ou complementares aos assuntos que constituem área de competência legal do órgão ou entidade (atividades-meio).

O Relatório de Gestão Fiscal (RGF) consiste em uma publicação quadrimestral dos entes federativos que apresenta os comparativos com os limites de que trata a LRF, para a despesa total com pessoal, dívida consolidada líquida, concessão de garantias e contragarantias, operações de crédito e os valores da disponibilidade de caixa e dos restos a pagar.

Dívida Consolidada Líquida – DCL

Obs.: Apresenta a Dívida Consolidada Líquida até o 1º quadrimestre de 2020 em relação à RCL, comparada com o ano anterior. O limite definido por Resolução do Senado Federal para os Estados é de 2 vezes a Receita Corrente Líquida (RCL).