Por Redação

O Tribunal de Contas do Tocantins (TCE), rejeitou, em um parecer prévio, as contas de gestão do atual prefeito de Dianópolis, José Salomão (PT), referentes ao exercício financeiro de 2022, devido a diversas irregularidades.

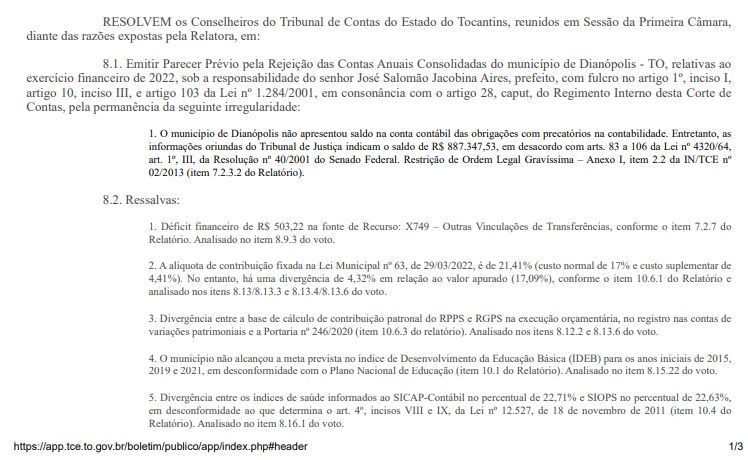

Entre os principais pontos destacados no relatório estão: divergências em precatórios, onde município não apresentou saldo na conta contábil das obrigações com precatórios, que deveria ser de R$ 887.347,53, conforme informações do Tribunal de Justiça, contrariando a legislação vigente.

Confira o parecer prévio pela rejeição de conta.

Outro ponto apresentado pelo relator é quanto a irregularidades nas contribuições, onde existe divergência de 4,32% na alíquota de contribuição fixada na Lei Municipal, além de inconsistências entre a base de cálculo da contribuição patronal do RPPS e RGPS.

Outro ponto importante do relatório é com relação ao Desempenho Educacional, onde relatório informa que o município não alcançou as metas do Índice de Desenvolvimento da Educação Básica (IDEB) para os anos iniciais de 2015, 2019 e 2021, contrariando o Plano Nacional de Educação.

Em seguida, o relator traz os índices de saúde, quando os dados informados pela gestão ao SICAP-Contábil e SIOPS, apresentaram divergências em relação à legislação.

Diante das constatações, o TCE fez várias recomendações ao prefeito, incluindo a necessidade de promover a divulgação das peças de planejamento e assegurar a execução das metas do Plano Nacional de Educação, priorizar ações que garantam o acesso à educação infantil e a melhoria da qualidade do ensino, com foco no cumprimento das metas estabelecidas.

O TCE aponta também a violação do percentual de contratos que ultrapassou o índice permitido pela Lei de Responsabilidade Fiscal e determina que o prefeito deva reconduza a despesa com pessoal ao limite legal, conforme a LRF.

Além do chefe do poder executivo, o relator faz também, determinações ao chefe do poder legislativo municipal, para que a Câmara Municipal, observem uma margem razoável de autorização na Lei Orçamentária Anual para a abertura de créditos adicionais.

Essas irregularidades e determinações visam garantir a correta gestão financeira e a execução de políticas públicas essenciais no município.